")

(本文表达的任何观点均为作者个人观点,不作为投资决策的依据,也不应被视为从事投资交易的建议或建议。)

想了解更多?请在Instagram 、 LinkedIn和X上关注作者

访问韩语版本: Naver

订阅以查看最新活动:日历

股权投资者是耶伦,“稳定币,稳定币,稳定币;Circle,Circle,Circle。”

他们为什么这么看好?因为「大公鸡」(BBC)说:

结果如下图所示:

这是 Circle 与 Coinbase 市值的比较图。别忘了,Circle 必须将其 50% 的净利息收入交给它的老大 Coinbase。 Circle 的市值怎么会接近 Coinbase 的 45%?这让人不禁会想“嗯…”

另一个结果是这张令人悲伤的图表(因为我拥有比特币而不是$CRCL):

这是 Circle 价格除以比特币价格的图表,以 Circle 上市时的指数为 100。自 IPO 以来,Circle 的表现已超越比特币近 472%。

加密货币的「退化分子」应该扪心自问:BBC 为何如此看好稳定币? 《天才法案》为何能获得两党支持?是因为美国政客真的关心金融自由,还是另有隐情?或许政客在理论上确实关心金融自由,但崇高的理想并不能驱动行动。 BBC 对稳定币态度的 180 度大转弯,背后一定有更现实的政治原因。还记得 2019 年,由于政客和联准会 (Fed) 的反对,Facebook 将名为 Libra 的稳定币整合到其社群媒体帝国的努力最终夭折。让我们回顾一下 BBC 必须解决的主要问题,才能理解为什么 BBC 对稳定币如此著迷。

美国财政部长斯科特“BBC”贝森特面临的主要问题与其前任珍妮特“坏女孩”耶伦面临的问题相同。他们的老板喜欢花钱而不加税;例如美国总统以及众议院和参议院的政客。然后,财政部长就必须以可负担的利率借款来为政府提供资金。很快,市场就变得清晰起来,不愿以高价/低收益购买任何负债累累的已开发经济体的长期政府债券。这就是BBC和坏女孩耶伦过去几年观看的末日色情片…屁股屁股屁股:

这些是英国(白色)、日本(金色)、美国(绿色)、德国(洋红色)和法国(红色)的 30 年期债券殖利率。

如果殖利率上升还不够糟的话,这些债券的实际价值就被烧毁了。

实际价值 = 债券价格 / 黄金价格

TLT US 是一只追踪 20 年期以上美国公债的 ETF。 TLT US 的收益率除以黄金价格,指数化为 100。过去五年,长期美国公债的实际价值暴跌了 71%。

如果过去的表现还不够糟糕的话,耶伦和贝森特现在还面临著其他一些限制因素。财政部的债券销售团队必须制定发行计划,以实现以下目标:

弥补每年约 2 兆美元的联邦赤字以及 2025 年到期的 3.1 兆美元的债务。

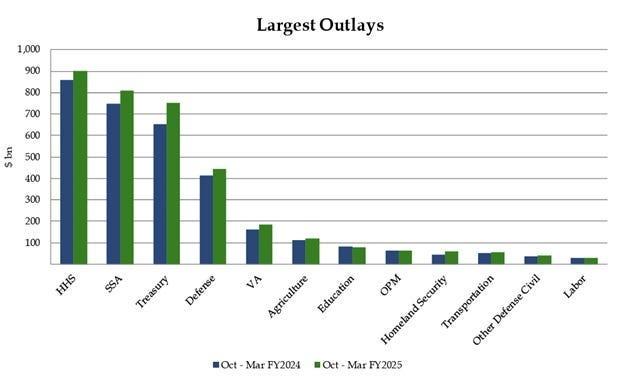

这张图表详细列出了美国联邦政府最大支出项目及其同比变化。请注意,每个主要项目的增速都与美国名目GDP持平或更快。

前两张图表显示,未偿还国债的加权平均利率低于国债殖利率曲线上的所有点。

● 金融体系以名目无风险的国债作为抵押发行信贷。因此,必须支付利息;否则,政府将名义上违约,这将摧毁整个肮脏的法定金融体系。由于整个国债殖利率曲线高于当前债务的加权平均利率,到期债务的融资利率将更高,因此利息支出将继续增加。

● 鉴于美国卷入乌克兰和中东战争,国防预算不会减少。

● 随著婴儿潮世代进入黄金时期,他们将接受由美国政府出资的大型制药公司提供的疾病治疗,医疗保健支出将在 2030 年代初期增加。

以基准 10 年期殖利率不超过 5% 的方式出售债券。

● 当10年期公债殖利率接近5%时,以MOVE指数衡量的债券市场波动性就会飙升,金融危机也就不远了。

以刺激更广泛的金融市场的方式出售债券。

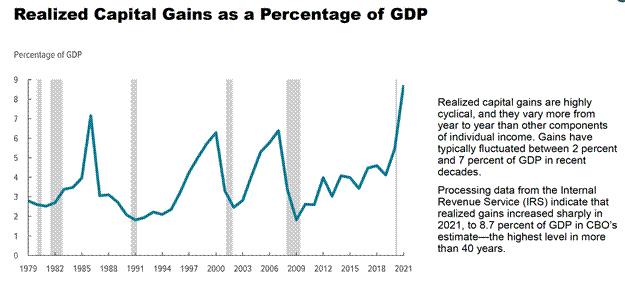

这张来自美国国会预算办公室的图表仅包含截至 2021 年的数据,但它清楚地显示,随著 2008 年全球金融危机后美国股市的持续上涨,资本利得税收入飙升。

● 美国政府需要透过对股市逐年收益征税来获得税收,以防止真正令人难以置信的巨额财政赤字。

● 美国政府的存在是为了服务富有的业主。在那个美好的旧时代,婊子在厨房,黑鬼在田野,印第安人在内陆,只有白人男性业主才被允许投票。在现代美国,虽然选举权已普及,但权力仍来自控制上市公司的财富,导致政府政策滋养并巩固了约10%的家庭的权力,而这些家庭控制著超过90%的股市财富。政府偏袒业主最显著的例子之一是,在2008年全球金融危机期间,联准会印钞拯救银行和更广泛的金融体系,但银行仍被允许取消人们的房屋和企业的赎回权。富人的社会主义,穷人的资本主义!有了这样的记录,难怪纽约市长候选人马姆达尼如此受欢迎;穷人也想要一些社会主义。

联准会实施量化宽松政策时,财政部长的工作很轻松。联准会印钞、购买债券,使得美国政府得以大量发行廉价债券,并提振股市。但现在,联准会至少表面上必须表现出正在对抗通膨的姿态,这个威严的机构无法降息或实施量化宽松政策。财政部必须独自承担重任。

到 2022 年 9 月,市场决定以保证金出售债券,因为人们相信美国历史上和平时期最大的联邦赤字将持续存在,而且联准会持鹰派立场。 10 年期公债殖利率在两个月内几乎翻了一番,股市从夏季高点下跌了近 20%,然后坏女孩耶伦穿上红底裤开始工作。在哈德逊湾资本/资本金 (Hudson Bay Capital)撰写的一篇论文中,耶伦被称为积极国债发行 (ATI),他开始发行比有息票的国库券更多的国库券。 [1]在接下来的两年里,由于联准会的逆回购计划 (RRP) 余额下降,2.5 兆美元被注入金融市场。如果目标是勾选我上面概述的三个方框,那么耶伦的 ATI 政策粉碎了它。那是当时,但 BBC 呢?在当前环境下,他将如何勾选同样的方框? RRP 实际上是空的;他将在哪里找到资产负债表上数万亿美元的冲销资金,准备以高价和低收益购买国债?

2022年第三季可谓波澜不惊。下图中纳斯达克100指数(绿色)和10年期美国公债殖利率(白色)的走势图,显示了随著殖利率飙升,股市是如何暴跌的。

ATI 政策有效地拉低了 RRP(红色),并推高了纳斯达克 100 指数(绿色)和比特币(洋红色)等金融资产。 10 年期美国公债殖利率(白色)从未突破 5%。

大型「大而不倒」(TBTF)银行拥有两个资金池,只要具备必要的获利潜力,它们随时准备购买价值数兆美元的美国国债。这两个资金池分别是活期/定期存款和存放在联准会的准备金。 [2]我之所以关注这八家「大而不倒」银行,是因为它们的存在和盈利能力依赖于政府对其债务的担保,而银行监管法规的制定也使其比非「大而不倒」银行受益更多。因此,只要能获得一些利润,它们就会听从政府的指令。英国广播公司(BBC)要求它们购买其劣质债券,作为回报,BBC将为它们提供无风险回报。

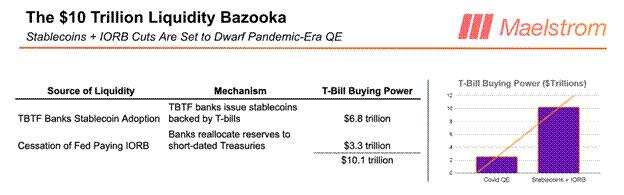

我认为英国广播公司(BBC)对「稳定币」如此热衷的原因是,透过发行稳定币,TBTF银行将释放高达6.8兆美元的国库券购买力。这些惰性存款随后可以在不稳定的法币金融体系中重新利用,从而提振市场。在下一节中,我将阐述我的模型,说明稳定币的发行如何促进国库券购买,并提升TBTF银行的获利能力。

在讨论稳定币到国库券的流动性之后,我将快速解释一下,如果联准会停止支付准备金利息,它将释放高达 3.3 兆美元的资金来购买国债。这将是另一个严格意义上并非量化宽松政策的例子,但它将对比特币等固定供应货币资产产生相同的正面影响。

让我们来了解 BBC 的新宠货币火箭筒——稳定币。

稳定币的流动

我的预测是基于几个关键假设:

国债可获得补充杠杆率(SLR)全部或部分豁免

- 豁免意味著银行无需持有其国债投资组合的股本。完全豁免意味著银行可以无限杠杆购买国债。

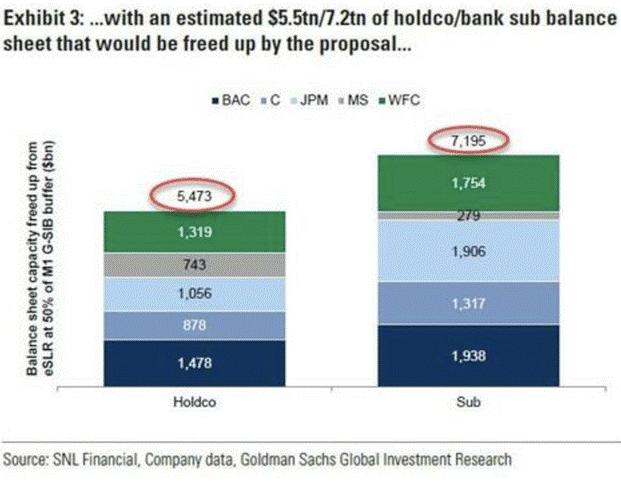

联准会刚刚投票决定降低银行持有的美国公债资本要求;初步效果将在未来三到六个月内显现。据估计,该提案将释放5.5兆美元的银行资产负债表购买美国国债的能力,如上图所示。市场具有前瞻性,因此这些购买力将开始在国债市场上领先,导致殖利率下降(其他条件不变)。

银行是以营利为导向、尽量减少损失的组织

● 从2020年到2022年,联准会和财政部敦促银行增持美国国债;由于收益率更高,银行购买了大量长期息票债券。到2023年4月,由于联准会自1980年代初以来最快的政策利率上升,这些债券的损失导致三家银行在一周内倒闭。 [3]在「大而不倒」领域,美国银行持有至到期债券组合的损失超过了其总股本,如果被迫将其债券组合按市价计价,该银行将破产。为了平息危机,联准会和财政部透过银行定期融资计划(BTFP)有效地将整个美国银行体系国有化。然而,非「大而不倒」银行仍然可能亏损,如果国债损失导致破产,管理层将被罢免,银行将被低价出售给杰米·戴蒙或其他「大而不倒」银行。 [4]因此,银行资讯长不愿增持长期国债,唯恐联准会再次升息。

● 银行将购买国库券,因为它们实际上是高收益的零久期现金类工具。

● 只有当银行获得较高的净利差(NIM)且无需缴纳或只需缴纳少量资本时,它们才会用存款购买国库券。

摩根大通 (JP Morgan) 最近宣布计划推出名为 JPMD 的稳定币。 JPMD 将基于 Base,这是 Coinbase 运营的基于以太坊的第二层 (layer 2) 系统。因此,摩根大通将拥有两种类型的存款。第一种我将称为定期存款。定期存款仍然是数位化的,但要在金融体系内转移它们,需要银行间过时的系统相互通信,以及大量的人工监督。定期存款的转移时间为周一至周五,上午 9 点至下午 4:30。定期存款的收益率微乎其微;美国联邦存款保险公司 (FDIC) 估计,定期活期存款的平均收益率为 0.07%,一年期定期存款的平均收益率为 1.62%。

第二种存款类型是稳定币,简称JPMD。 JPMD 是基于公链Base的。客户可以全天候(24/7,365天)使用他们的JPMD。根据法律规定,JPMD不能支付收益,但我认为摩根大通会透过提供丰厚的现金回馈消费优惠来吸引客户将定期存款转换为JPMD。目前尚不清楚是否允许提供质押收益。

质押收益:当客户将其 JPMD 锁定在摩根大通时,稳定币会在锁定期间获得收益。

客户将资金从定期存款转移到JPMD,因为JPMD更有用,而且该银行提供现金回馈消费优惠。总体而言,TBTF银行的活期和定期存款总额估计为6.8兆美元。 [5]由于稳定币是一种更优的产品,定期存款很快就会转换为JPMD或其他TBTF银行发行的类似稳定币。

摩根大通为什么要费尽心思劝说客户从定期存款转到JPMD?首先是为了降低成本。如果所有定期存款都转成JPMD,摩根大通就能有效取消其合规和营运部门。让我来解释一下杰米·戴蒙在了解稳定币的运作方式后为何会大吃一惊。

高层次的合规性由监管机构颁布的一套规则组成,并由一群人使用 20 世纪 90 年代初的技术来执行。规则的结构形式为:如果发生这种情况,就这样做。这些「如果/那么」关系可以由一位高级合规官解读,并编纂成人工智慧代理可以完美遵循的规则。由于所有公共地址均已公开,JPMD 提供了完全透明度,因此经过相关合规法规语料库训练的人工智慧代理可以完美确保某些交易永远不会被批准。人工智慧还可以即时准备监管机构要求的任何报告。反过来,监管机构可以验证数据的正确性,因为所有数据都存在于公共区块链上。总体而言,TBTF 银行每年在合规以及遵守银行法规所需的营运和技术上总共花费 200 亿美元。 [6]透过将所有定期存款转换为稳定币,这一成本将有效降至零。

摩根大通力推JPMD的第二个原因是,它允许该银行利用托管的稳定币资产(AUC)无风险地购买价值数十亿美元的美国国库券。这是因为美国国库券的利率风险接近零,但实际上却能产生联邦基金利率。请记住,在新的SLR政策下,TBTF银行拥有5.5兆美元的国库券购买能力。银行需要找到一笔惰性现金来购买上述债务,而其稳定币所持有的存款正是完美的选择。

有些读者可能会反驳说,摩根大通已经可以用其定期存款购买美国国库券了。我的回应是,稳定币才是未来,因为它能创造更好的客户体验,并帮助「大而无当」的银行节省200亿美元的成本。光是这项成本节省就能激励银行拥抱稳定币;额外的净利差更是锦上添花。

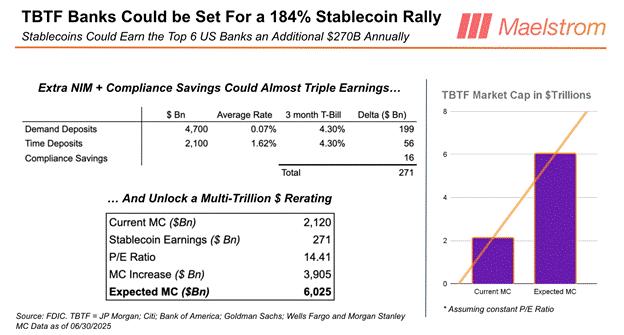

我知道很多读者都想把辛苦赚来的钱投入Circle($CRCL)或下一个闪亮的新兴稳定币发行商。但不要忽视稳定币对TBTF银行的获利潜力。如果我们将TBTF银行的平均本益比为14.41倍,乘以成本节约和稳定币的净利差潜力,结果将达到3.91兆美元。目前这八家TBTF银行的市值约为2.1兆美元,这意味著稳定币可以平均推动TBTF银行股价上涨184%。如果说有一笔非共识交易,投资人可以在SIZE中执行,那就是基于这个稳定币理论,做多一篮子等权重的TBTF银行股票。

那么竞争呢?

不用担心;《天才法案》确保非银行发行的稳定币无法进行大规模竞争。该法案明确禁止像 Meta 这样的科技公司发行自己的稳定币;它们必须与银行或金融科技公司合作。当然,理论上任何人都可以获得银行执照或收购现有银行,但所有新所有者都必须获得监管机构的批准。让我们拭目以待,这需要多长时间。另一项将稳定币市场拱手让给银行的条款是禁止向稳定币持有者支付利息。如果无法在支付利息方面与银行竞争,金融科技公司将无法以可负担的价格从银行吸走存款。即使是像 Circle 这样成功的发行商,也永远无法利用价值 6.8 兆美元的「大而无当」(TBTF)定期存款。此外,像 Circle 这样的金融科技公司和小型银行并不享有政府对其债务的担保,但「大而无当」的银行却享有。如果我母亲要使用稳定币,那一定是由「大而无当」的银行发行的。像她这样的婴儿潮世代永远不会使用金融科技银行或小型银行来实现这一目的,因为缺乏政府担保,他们不信任这些银行。

美国总统川普的「加密货币沙皇」戴维·萨克斯对此表示赞同。我相信许多企业加密货币捐赠者都会感到恼火,毕竟他们为加密货币活动捐赠了那么多钱,结果却被悄悄地排除在利润丰厚的美国稳定币市场之外。或许他们应该改变策略,真正倡导真正的金融自由,而不是仅仅为了在那些「太亏待」的银行CEO们的夜壶下找个凳子。

简而言之,TBTF银行采用稳定币,消除了金融科技对其存款基础的竞争,减少了对高成本人力和通常不称职的合规人员的需求,无需支付利息,从而提高了净息差,最终导致其股价飙升。作为BBC赠送稳定币的回报,TBTF银行将购买价值高达6.8兆美元的美国国库券。

ATI:Bad Gurl Yellen:稳定币:BBC

接下来,我将讨论英国央行如何从联准会的资产负债表中释放另外 3.3 兆美元的惰性储备。

准备金余额利息(IORB)

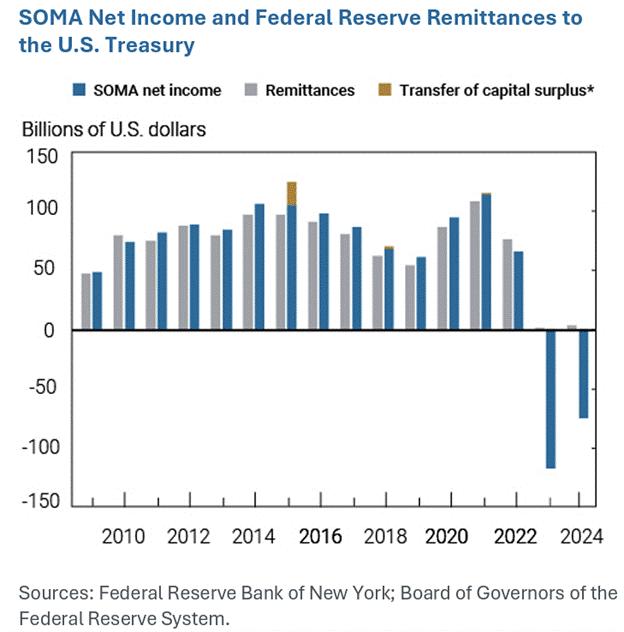

2008年全球金融危机之后,联准会认定银行绝不会因缺乏准备金而倒闭。联准会透过从银行购买美国国债和抵押贷款支持证券,在其资产负债表上创造了一些闲置的准备金;这被称为量化宽松。理论上,银行可以将存放在联准会的准备金转换成流通货币,然后再藉出,但由于联准会会印钞支付足够的利息,银行拒绝这样做。联准会对这些准备金进行冲销,以防止通膨进一步飙升。联准会面临的问题是,随著利率上升,准备金余额利息(IORB)也会上升。这并非好事,因为联准会债券投资组合的未实现损失也会随著利率上升而增加。结果,联准会资不抵债,现金流为负。然而,负现金流状况纯粹是政策选择,是可以改变的。

美国参议员特德·克鲁兹最近沉思,联准会或许应该停止支付IORB。这将迫使银行透过将储备转换为国债来弥补损失的利息收入。具体来说,我认为他们会购买国库券,因为国库券具有高收益、类似现金的特性。

参议员泰德·克鲁兹一直在敦促他的参议院同僚终止向银行支付准备金的权力,因为他相信这一变化将对降低赤字做出巨大贡献。

– 来源: 路透社

联准会为什么要印钞,阻止银行支撑这个帝国?政客没有理由反对这项政策改变。民主党和共和党都喜欢财政赤字;为什么不透过向国债市场释放3.3兆美元的银行购买力来增加支出呢?鉴于联准会不愿帮助川普团队为「美国优先」提供资金,我相信共和党议员会利用他们在两院的多数席位剥夺联准会的这项权力。因此,下次收益率飙升时,议员们将随时准备释放这股资金洪流,为他们肆意挥霍的支出提供资金。

在结束本文之前,我对 BBC 任期内必定会产生的美元流动性表示乐观,在此之前,我想谈谈 Maelstrom 从现在到第三季的谨慎定位。

警世故事

虽然我非常乐观,但我相信在川普的支出法案(称为「大美丽法案」)获得通过后,美元流动性创造可能会出现短暂的停滞。

该法案目前的内容提高了债务上限。尽管政客们会对许多条款进行讨价还价,但川普不会签署不提高债务上限的法案。他需要额外的借贷能力来为其议程提供资金。目前没有迹象显示共和党会试图迫使政府缩减支出。交易员面临的问题是,当财政部恢复净借款时,美元流动性将受到何种影响?

自1月1日起,财政部继续主要透过提取其支票帐户-财政部普通帐户(TGA)的资金来为政府提供资金。截至6月25日,TGA余额为3,640亿美元。根据财政部在其最新季度再融资公告中的指导意见,如果今天提高债务上限,TGA余额将透过发行债券补充至8,500亿美元。这将导致4,860亿美元的美元流动性收缩。唯一可能缓解负面冲击的主要美元流动性项目是资金从RRP帐户(目前为4,610亿美元)流出。

由于 TGA 补充,这并非比特币短线交易的必胜之选。这是一个谨慎的操作;牛市可能会在短时间内被打断。我认为,从现在到 8 月杰罗姆鲍威尔在杰克逊霍尔美联储会议上发表讲话期间,市场将横盘整理至略低。如果 TGA 补充被证明对美元流动性不利,那么下行空间在 90,000 美元到 95,000 美元之间。如果补充被证明毫无意义,比特币将在 10 万美元左右徘徊,而不会突破 11.2 万美元的历史高点。我有一种感觉,鲍威尔将宣布结束量化紧缩政策和/或其他看似平凡但意义重大的银行监管改革。到 9 月初,债务上限将会提高,TGA 基本上会补充,共和党将集中精力发放福利,这样他们就不会在 2026 年 11 月的本选区遭遇马姆达尼的打击。届时,绿色十字星将在货币发行激增的推动下刺穿空头。

从现在到八月底,Maelstrom 将增持 USDe(Ethena USD)。我们已经抛售了所有流动性较差的垃圾币部位。根据价格走势,我们可能还会降低比特币的风险。在 4 月 9 日左右买入垃圾币,在三个月内获得了部分垃圾币 2 到 4 倍的收益。如果没有明确的流动性催化剂,垃圾币体系将会被彻底摧毁。之后,我们可以满怀信心地翻箱倒柜,或许在 2025 年第四季末或 2026 年第一季初法币流动性创造再次停滞之前,获得 5 倍或 10 倍的收益。

勾选方框

TBTF 银行采用稳定币可创造高达 6.8 兆美元的国库券购买力。

联准会停止支付 IORB 将产生高达 3.3 兆美元的国库券购买力。

由于英国广播公司的政策,10.1兆美元可能会随著时间的推移涌入美国国债市场。如果我的预测正确,这10.1兆美元的流动性注入将像「坏女孩」耶伦当年注入的2.5兆美元一样,对风险资产产生作用…加油!

这又是一支流动性利箭,必要时可以从BBC的政策箭筒里拔出来。一旦川普的「大美法案」通过,债务上限提高,这支利箭就派上用场了。很快,投资人又会开始担心,国债市场究竟该如何消化如此庞大的待发行债券,才不会崩盘。

你们有些人还在等待货币戈多。你们在等著联准会主席鲍威尔宣布新一轮无限量化宽松和降息,然后才抛售债券、买入加密货币。这不会发生,至少在美国肯定与俄罗斯、中国和/或伊朗爆发一场动能战争,或某个大型系统重要性金融机构濒临崩溃之前不会发生。即使是经济衰退也无法让戈多降临。所以,别再听那个坐在戴绿帽椅上的傻瓜胡扯了,开始听那个挥舞著巨屌的男人胡扯吧。

接下来的几张图表将显示投资者在等待货币戈多时所遭受的机会成本。

联准会资产负债表(白)下跌的同时,有效联邦基金利率(金)上升。你可能会认为,比特币和其他风险资产在此期间会暴跌。

坏女孩耶伦不想让富人失望,于是进行了ATI。比特币(黄金)上涨了5倍多,而RRP余额却下降了95%。

不要再犯同样的错误了。许多理财顾问仍在说服客户购买债券,因为预计收益率会下降。我同意,全球各国央行将降息并印钞,以防止其政府公债市场崩溃。此外,如果央行不采取行动,各国财政部就会采取行动。这就是我在本文中提出的论点;我相信,透过支持稳定币监管、SLR豁免以及停止支付IORB,Bessent可以释放高达10.1兆美元的国债购买力。但谁会在乎你做多债券的报酬率是5%还是10%呢?到2028年,你将错过比特币上涨10倍至100万美元,或纳斯达克100指数飙升5倍至10万点的机会。

真正的稳定币策略并非押注于像 Circle 这样老套的金融科技公司——而是理解美国政府刚刚把数万亿美元流动性火箭筒的发射钥匙交给了那些「太差劲」的银行,而这火箭筒的伪装正是「创新」。这不是 DeFi,也不是财务自由。这是披著以太坊外衣的债务货币化。如果你还在等鲍威尔在你耳边低声说「无限量化宽松」之后再冒险,那么恭喜你——你就是退出流动性的那个人。

不如做多比特币。做多摩根大通。别想著Circle了。稳定币的特洛伊木马已经钻进了堡垒,一旦打开,它可不是自由意志主义的幻想——它充斥著购买国库券的流动性,旨在维持股市膨胀、弥补赤字、安抚婴儿潮一代。别袖手旁观,等著鲍威尔为牛市祝福。 BBC已经玩够了,是时候让他用他的流动性果汁征服全世界了。

想了解更多?请在Instagram 、 LinkedIn和X上关注作者

访问韩语版本: Naver

订阅以查看最新活动:日历

[1]国库券没有息票,期限少于一年。国库券或债券有息票,期限在一至三十年之间。

[2] TBTF 银行包括:摩根大通、美国银行、花旗集团、富国银行、高盛、摩根士丹利、道富银行和纽约梅隆银行。

[3] Silvergate、Signature 和矽谷银行都在 2023 年初倒闭 > 这称为区域银行业危机。

[4]杰米戴蒙是摩根大通的执行长。

[5]来源:FDIC

[6]此估计金额由 Perplexity 提供,该公司汇总了银行在其公开文件中报告的年度成本。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为谈天说币原创文章,转载或复制请以超链接形式并注明出处。