")

当老牌融资平台入局「股权代币化」,下一代金融「民主化」战役全面启动?

7 月初知名券商 Robinhood 公布了自己的「股票代币化」计划引起了热议,除此之外他们还公布了将开放两家未上市公司 OpenAI 和 SpaceX 的「股权衍生品」的信息。但在他们之前, 6 月 25 日,众筹投资平台 Republic 平台抢先宣布,将发售与埃隆·马斯克旗下太空公司 SpaceX 非上市股票表现挂钩的 Mirro Token,而除此之外,还有数十家知名「未上市公司」的选项赫然在列。

这家运营近 10 年的老牌众筹平台的镜像代币与 Robinhood 的「股权衍生品」有什么不同呢?我们又该如何在上面寻找一些机会?

Republic 是什么?

Republic 成立于 2016 年,总部位于纽约,是一家专注于私募股权和另类资产投资的金融科技平台。其核心理念是「让非上市公司的投资机会向散户开放」,通过合规创新和技术手段,大幅降低普通投资者参与风险资产的门槛。自 JOBS 法案实施的股权众筹时代至今,Republic 经过 9 年的探索发展出覆盖多元资产类别的全栈私募投资生态。

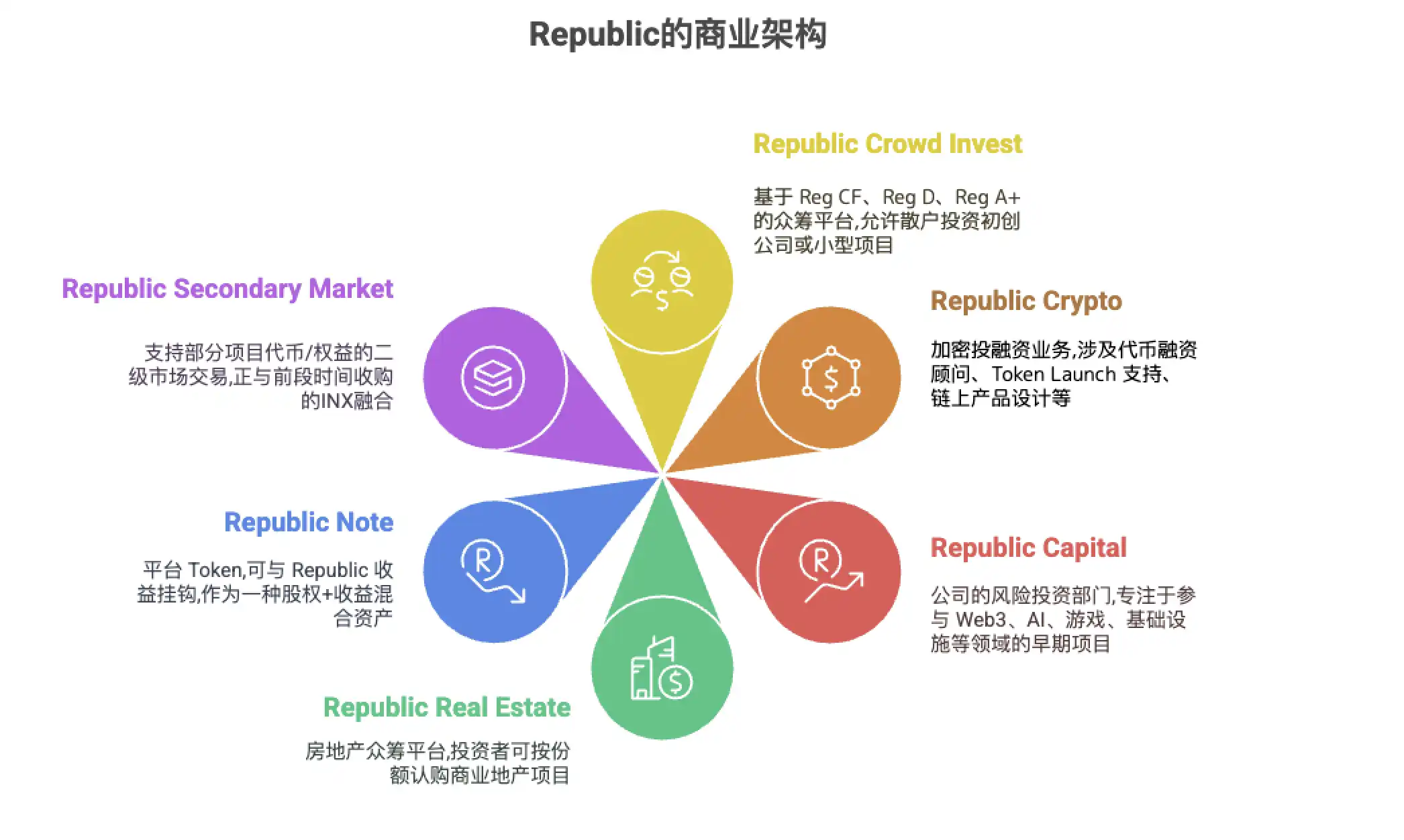

其架构包括面向初创公司和小型项目的众筹融资平台,基于美国 Regulation Crowdfunding (Reg CF) 等规则运营的 Republic Crowd Invest、面向区块链领域的投融资和咨询服务,以最高 6000 万美元估值收购受监管的数字资产交易平台 INX 的 Republic Crypto、专注于 Web3、人工智能、游戏、金融科技等领域的早期项目投资的风险投资部门 Republic Capital、用 SPV 结构持有地产资产,允许投资者以份额方式认购 RWA 地产项目 Republic Real Estate 等。

通过上述多元业务布局,Republic 打造了一个贯穿一级市场募资到二级市场交易的闭环生态。它既服务于创业公司(提供募资渠道和增值服务),也服务于全球投资者(提供创新投资产品和退出途径)。正如 Republic 在介绍中所言,其使命是在合规框架下融合传统金融与区块链创新,将原本封闭的私募市场开放给大众。

Mirror Tokens 是空气吗?

Mirror Token 是 Republic 在今年推出的全新产品类别,可被视作一种与未上市公司股权表现挂钩的链上衍生品。与直接持有私募股权不同,Mirror Token 持有人并不享有公司表决权或所有权,而是通过一种特殊设计的合约获得目标公司未来「流动性事件」收益权的可交易债权凭证(promissory note)。Republic LLC 等发行主体代表投资者持有目标公司的相关权益或参考指标,当该公司发生 IPO、被收购或其他退出事件时,Token 持有人将按持仓比例获得等值于所持股份增值的现金回报。

例如,Republic 首批推出的 rSpaceX 代币,其价值初始锚定 SpaceX 股票在二级市场的价格(据报道为每股 225 ~ 275 美元区间,SpaceX 最新估值约 3500-4200 亿美元)。投资者以这一价格购买 rSpaceX 后,若未来 SpaceX IPO 定价或收购估值高于该水平,Republic 将把价差收益以稳定币形式返还给代币持有人。同时,如遇公司分红等情形,也可能按比例分配收益。但整个过程中,投资者无需实际持有 SpaceX 股票,却能获取几乎「等同股东」的经济利益。

需要强调的是,Mirror Token 并非目标公司的官方发行,也未获得后者背书,投资者购买的也不是 SpaceX 的任何股份或权益,其权利要求仅能向发行方 RepublicX LLC 主张。7 月 1 日,Republic 的 Co-CEO Andrew Durgee 在福克斯新闻接受知名商业主播 Liz Claman 的访谈,在访谈中 Liz 听到 Mirror Token 并非持有股份后表示了担忧「这让我有点担心,让我想到那种「布鲁克林大桥骗局」了」并半开玩笑的问「你们要如何保障投资人不是在玩「空气」」。

诚然,这种形式乍一听太像「空气」了,对此 Republic 联合 CEO Andrew Durgee 回应「所有细节都公开在提交给 SEC 的 Form C 文件中。整个过程完全合规备案,我们受 FINRA 和 SEC 监管。而且我们做这种模式已有八年之久,没有人比我们更有经验。现在我们把这套机制和代币化结合起来,这是前所未有的结构」。

根据现在已经在进行的 rAnthropic 的流程来看,整个路径始于 Republic 搭建一个专门的发行实体(该案例中为 Opendeal Broker LLC),该实体作为特设目的公司(SPV)存在,负责对外承载与标的公司的间接经济权利。Republic 会在平台上线该项目的预订页面,投资者在该阶段登记意愿,但无法实际投资。

在预约阶段结束并准备启动正式融资后,Republic 会依据 Regulation Crowdfunding(Reg CF)法规向 SEC 正式提交 FormC 文件,其中会详细披露项目的融资上限、代币价格、合同条款、潜在风险及资金使用计划等核心信息。一旦 FormC 获得有效批复,投资者便可通过 Republic 平台使用 Apple Pay、信用卡、银行转账或 USDC 等方式支付投资款项,资金则由第三方托管账户临时保管,确保在项目满足最低融资要求后才会拨付。

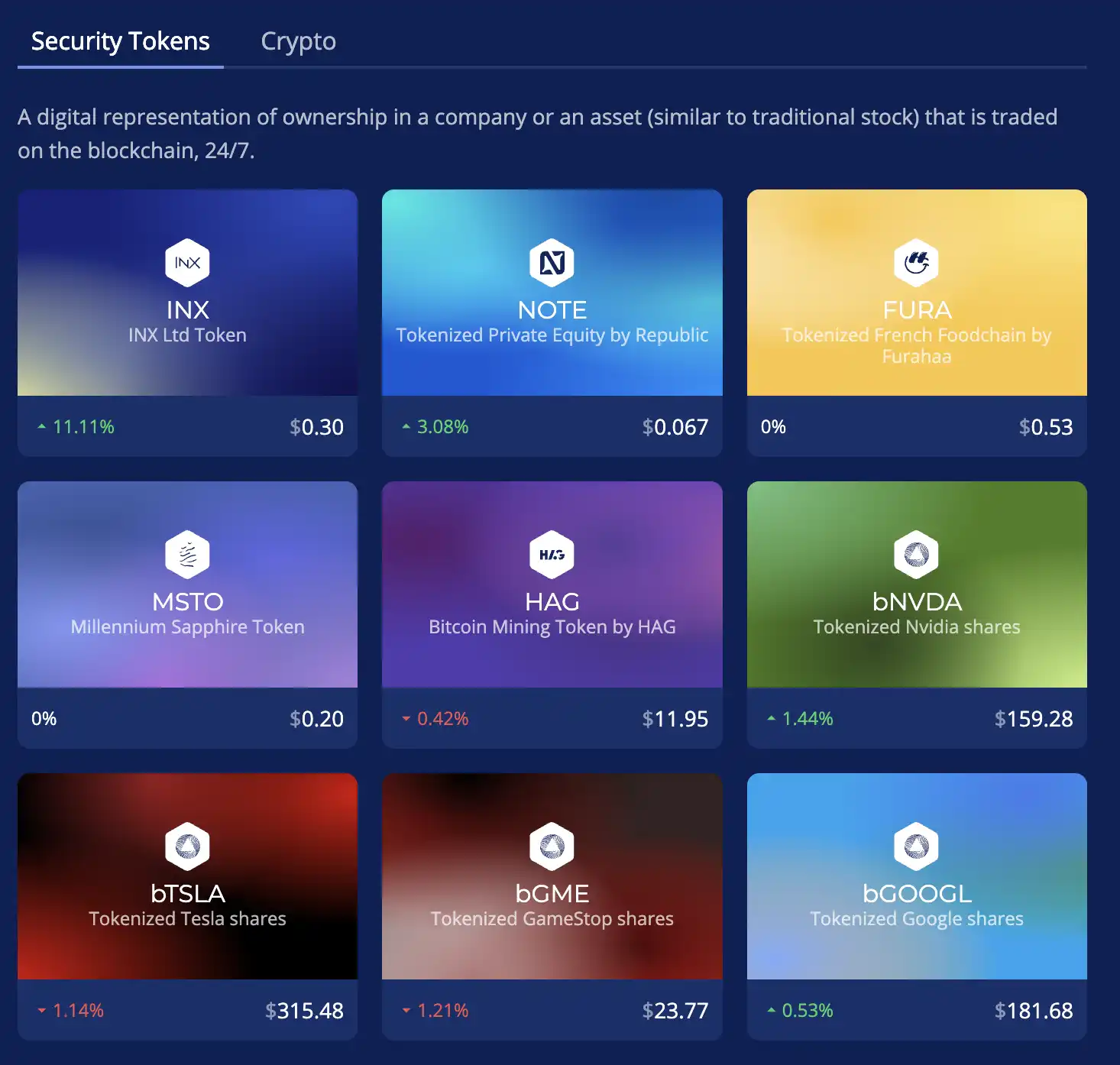

资金到账确认后,Republic 会在链上铸造与投资金额相对应数量的 Mirror Token,并立即进入锁仓期 12 个月(Reg CF 法案规定)。在锁仓期结束后,持有人可选择将代币转入 INX 交易所(于今年 4 月被 Republic 以 6000 万美元的估值收购)等受监管的证券型二级市场进行自由交易。

而当所绑定的标的公司发生 IPO、被收购或其他流动性事件时,发行 SPV 将触发赎回机制,依据用户持有的 Mirror Token 数量,以稳定币的形式向投资者返还其收益。这套机制的有点是在确保法律合规的基础上,最大限度地让全球散户(包括美国地区)享受到未上市明星公司的增长红利。

Republic 上还能买到今年将 IPO 的科技公司中「估值最高」的 Figma 吗?

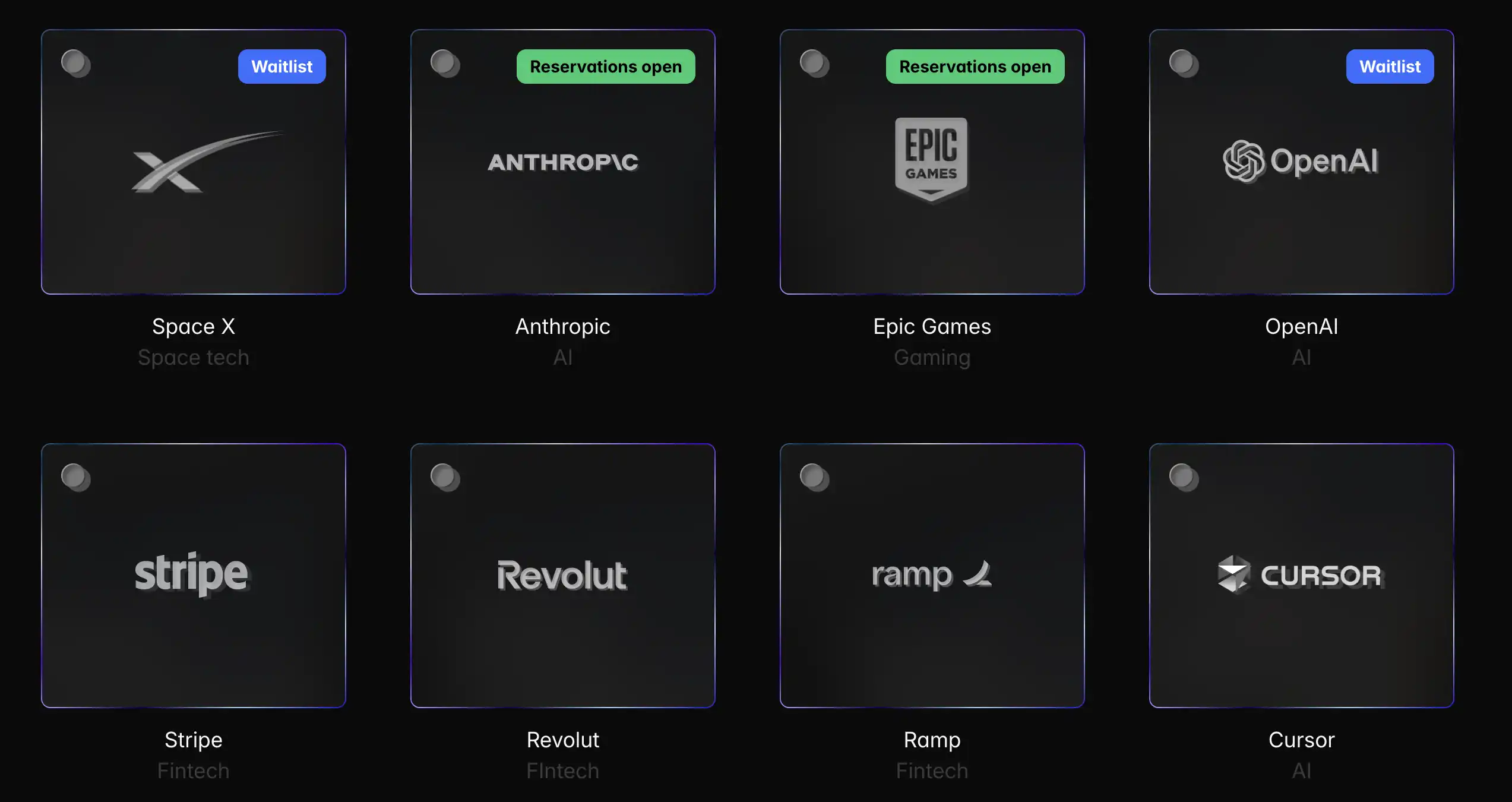

当前平台已开放或预热的标的包括 SpaceX、OpenAI、Anthropic、Epic Games 等全球最受瞩目的未上市巨头,代表了太空科技、人工智能、游戏娱乐等关键未来产业的核心资产。其中,SpaceX 在私募市场的估值已飙升至 3500 亿至 4200 亿美元区间,OpenAI 与 Anthropic 则分别主导了生成式 AI 技术的产业竞赛,并获得亚马逊、谷歌等科技巨头的战略加持,而 Epic Games 凭借虚幻引擎与游戏矩阵在全球玩家中家喻户晓。

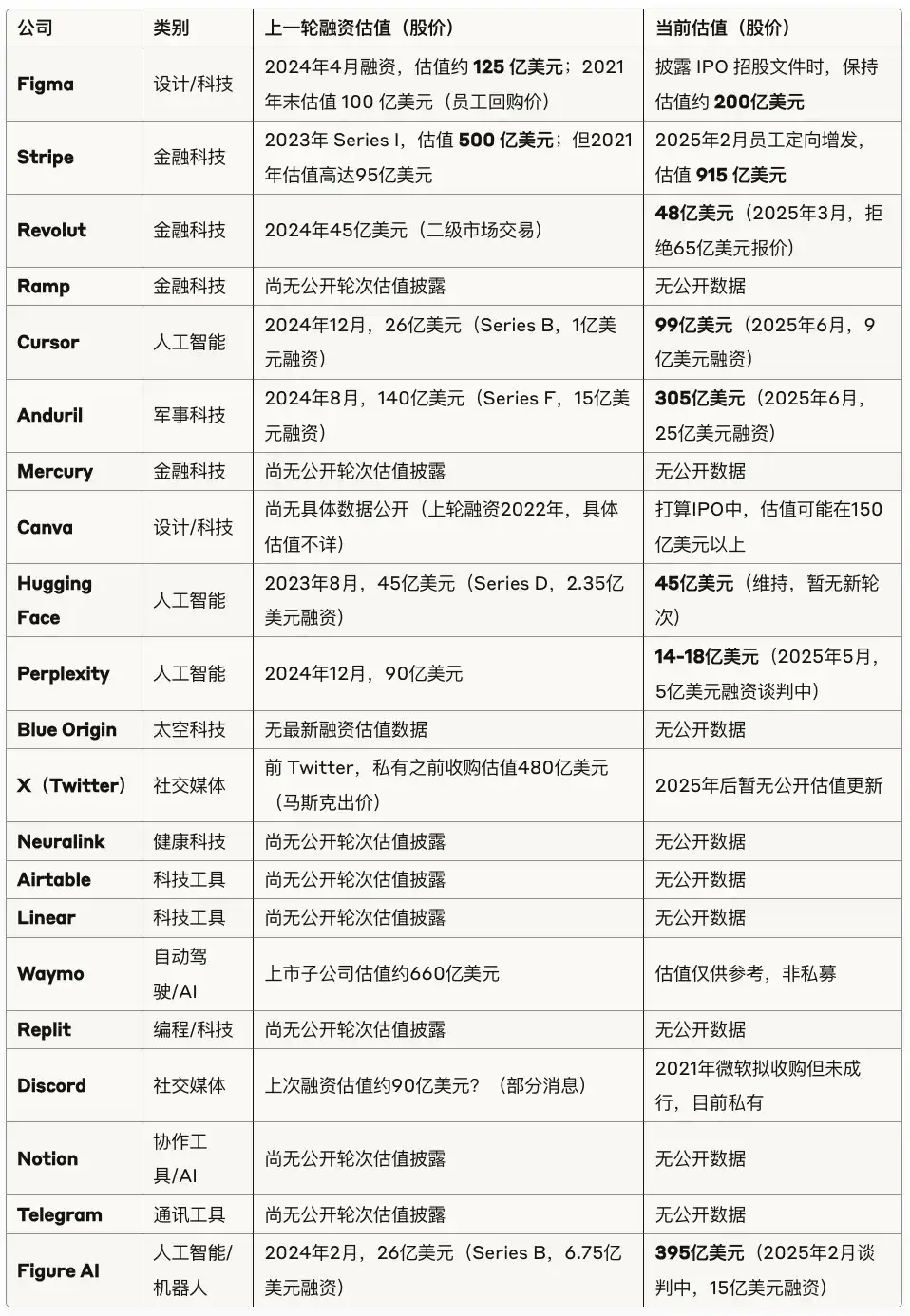

值得特别一提的是 Figma,作为协作设计软件的领先者,Figma 原本也是 Republic 宣称可「镜像」的标的之一,截至 2024 年 5 月的一次内部股份收购,Figma 估值约为 125 亿美元,相比 2021 年的 100 亿估值上涨了 25% 。公司年收入增长迅猛, 2024 年 ARR 达到 6 亿美元,并已实现盈亏平衡。然而,与许多独角兽选择长期私有化不同,Figma 在 2023 年估值 200 亿美元的 Adobe 收购计划告吹后,决定走向公开市场。

2025 年 4 月 Figma 已秘密提交了 IPO 申请,预计募资 15 亿美元。也可能即将能够 IPO 退出,不知道是否因此与「中间股权持有者」公司产生沟通问题,虽然此前多次宣传,但 Figma 并未出现在最新的 Mirror Token 页面。但 Figma 的案例凸显了当前独角兽公司的两难,要么长期不上市令散户望而兴叹,要么冒险 IPO 换取流动性。无论路径如何,Republic 等平台的出现为这些公司提供了第三种选项,也为投资者在两种状态之间架设了桥梁。

但除了上述公司外,Republic 仍在积极扩充可投资标的清单。Republic 已透露计划推出 Mirror Token 覆盖 Ramp(金服独角兽)、Cursor、Perplexity(AI)、Stripe(支付独角兽)、Waymo(自动驾驶)等共 20 余家公司。这些企业有的估值已达数百亿美元,有的则仍在快速成长初期。通过 Mirror Token 机制,在这些公司高速的发展中,投资者可能通过 Republic 获取相应的收益。

Robinhood VS Republic,当融资平台遇上券商?

Robinhood 与 Republic 不约而同地将目光投向未上市独角兽的链上证券化,却选择了截然不同的路径,一个是在美国监管之外的欧洲市场试水,另一个则在美国现有合规框架内精巧腾挪。两者的差异,既体现于技术和合规设计,也反映在商业策略与目标用户上。Republic 拥有自身风投部门和人脉网络,或许能拿下更早期、更独家的项目资源;Robinhood 则凭借知名度和用户规模,具备吸引热门公司合作的潜在优势。对于投资者而言,这意味着选择增多,但也更考验眼光:需在众多选项中甄别哪些公司估值合理、前景光明。

海外豁免 vs 本土监管

Robinhood 的股票通证计划目前仅对欧盟用户开放,原因在于美国本土对非上市证券投资的限制极严。只有符合资产/收入门槛的认证投资者才能参与私募,公司也需遵守信息披露等要求。通过将业务部署在欧洲,Robinhood 利用了当地相对宽松的监管环境,实现了向普通用户提供私企股权敞口的可能。这些代币由 Robinhood 与区块链公司 Arbitrum 合作发行,在以太坊二层网络上运行,拓展交易时间至 7 × 24 小时,并计划年内将可交易的通证扩展到「数千只」这一雄心背后折射出 Robinhood 希望绕开美国监管,在全球范围内引领证券上链革命的战略。

而 Republic 走的是几乎相反的路线,完全遵循美国现行证券法的豁免条款(Reg CF/D 等)来设计产品,使 Mirror Token 在法律性质上属于受监管证券。这意味着 Republic 的每一只 Mirror Token 都要向 SEC 提交披露文件(Form C 等)并接受 FINRA 审核。虽然 Reg CF 模式下单次募资额受限、锁定期较长(这无疑限制了规模和流动性),但它使得美国本土乃至部分海外散户都能合法参与。「先合规后扩张」的思路,Republic 对监管红线的谨慎拿捏和深厚经验(其团队自 JOBS 法案通过以来便一直深耕这一领域)。

两相对比,Robinhood 选择的是一条监管套利的快车道,而 Republic 则是在法规笼子里跳舞。前者短期来看推进速度更快、潜在市场更大,但合规不确定性高;后者步伐略慢但每一步都夯实合法性,为日后全面推广奠定基础。

股权代持 vs 收益债券

Robinhood 的股票通证本质上是一种权益凭证,Robinhood 自行或通过 SPV 持有目标公司股份,然后发行链上代币给予用户持有,对应一定比例的经济权益。根据 Robinhood 发言人的说法,这些代币赋予了散户「对私有市场的间接敞口」,背后由 Robinhood 控制的 SPV 股权来支撑。因此,可以将其理解为 Robinhood 在扮演「托管券商」的角色,用户购买的是 Robinhood 持仓的一份「收益权切片」。未来一旦目标公司上市或出售,Robinhood 可能通过清算 SPV 持股来兑现收益,再分配给代币持有人。

相比之下,Republic 的 Mirror Token 则更接近一种预先约定收益的债券或「合约」,它并不要求 Republic 必须持有等量标的股票,只需按照代币持有人数量和比例在触发事件时支付约定金额即可。Republic 并未明言会 1: 1 持有足额的底层股票,理论上它可以选择对冲或部分持有,这赋予其更大的灵活性。

不过这种设计也意味着投资者需要承担发行方的信用风险,相信 Republic 有能力在未来履约兑付。这一点在双方与用户关系的法律性质上也有所体现,Robinhood 模式下,用户或可经由 SPV 间接成为具备股东权益的信托受益人身份,而 Republic 模式下,用户仅是 Republic 的债权人,和目标公司毫无直接法律关联。

Robinhood 的模式更接近传统意义的「代持股份」,或许在利益对齐和可信度上更直观但法律上可能更难在大部分国家合规化,Republic 的模式通过创新合约巧妙绕过直接股权发行,法规风险较低,但对发行方信誉要求更高。

经纪扩张 vs 私募生态

经历了加密牛市和美股散户热潮后,Robinhood 近年用户交易活跃度有所下降,引入股票/股权代币化有助于提高用户黏性和收入来源。此次消息公布后,Robinhood 股价一度飙升近 10% ,创下上市以来新高。Robinhood CEO Vlad Tenev 更将股票代币化视为「更大计划的种子」,声称有多家独角兽公司对加入「代币化革命」表达了兴趣。

可见,Robinhood 的野心在于打造一个全球联通的链上证券交易平台,将自身定位从传统券商升级为加密金融的创新者,Robinhood 凭借上市公司地位获得了华尔街传统金融机构的广泛支持,机构投资者持股达 59-63% ,包括 Vanguard、BlackRock 等资管巨头,这使其能够快速接入已公开交易的前独角兽公司股票。

相比之下,Republic 推出 Mirror Token 则更像是水到渠成,Republic 本就是专注私募股权的平台,一直服务于创业公司融资和早期投资者。随着近年 IPO 寒冬的延长、大批明星创业公司迟迟不上市,一级市场与二级市场的割裂让普通投资者深感「被边缘化」。Republic 看准这一痛点,将其既有生态中的「IPO 资源」直接开放给散户。通过 Mirror 模式,Republic 无需公司授权或参与即可发行对应产品,让 Republic 能够围绕热门独角兽设计投资产品,而不必苦苦游说这些公司来平台融资。因此,Mirror Token 对 Republic 而言不仅是产品创新,更是一种商业模式的突破,由撮合项目融资,变为主动包装投资机会出售。

而 Republic 则通过 AngelList Alumni(类似于 Paypal Mafia,并非具体组织)的深厚根基构建了一套独特的私募生态圈,加之其明星顾问团队不乏 DFJ 创始人 Tim Draper,投资组合横跨 Tesla、SpaceX、Coinbase 乃至 Robinhood 本身,形成了罕见的跨平台影响力、马克·扎克伯格的大姐 Randi Zuckerberg、推动私营航天(如 SpaceX)和前沿科技竞赛 XPrize 基金会创始人 Peter Diamandis,让其拥有相对充沛的早期独角兽股权资源。

投资民主化未来

当前投资市场的趋势越发向「自由化」前进,但挑战也相应存在,像是 Robinhood 这类券商巨头,拥有庞大的现有用户基础和品牌号召力,其产品一经推出就吸引了众多散户关注,甚至逼得 OpenAI 官方出面声明。但如果多数「股票代币化」的项目类似,挑战在于其模式能否获得监管长期认可仍属未知,美国 SEC 此前从未明确允许普通散户投资未上市股权。

而 Republic 几年来始终与 SEC/FINRA 密切配合,它在法规灰色地带的探索相对谨慎稳健。Mirror Token 利用 Reg CF 等规则实现突破,某种程度上似乎更加「安全」,但其上限「 5000 美元」的投资市场规模对其限制也相当大。

而从行业趋势看,今年包括 Kraken 在内的合规加密机构也开始向非美用户推出类似股票代币交易,「链上证券」正逐渐走出萌芽。但监管架构的完善仍需时间。一位前 SEC 官员曾公开表示,允许散户参与私募市场是大势所趋,关键在于平衡创新与投资者保护。

未来的具体法规还未可知,但可以肯定的是,两者的竞争将推动金融市场朝着更开放、更高效的方向演进,传统二级市场和新兴加密市场的界限正日益模糊。一场关于未来金融范式的争夺战,才刚刚拉开帷幕。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为谈天说币原创文章,转载或复制请以超链接形式并注明出处。