2025年10月11日,这一天将作为加密史上一个血腥的注脚被长久铭记。市场毫无征兆地垂直下坠,一场残酷的清算海啸席卷全球,其猛烈程度甚至超越了过往任何一次黑天鹅事件。然而,当恐慌的尘埃稍稍落定,矛头却并未指向宏观经济的惊雷,而是精准地刺向了行业最庞大的帝国——币安。一道信任的裂痕骤然扩大,最终演变成一场对其商业模式、技术风控乃至权力本身的深刻审判。

史无前例的大清算与信任崩塌

10月11日的市场崩盘并非技术性调整,而是一场精准、残酷的大屠杀。主流币种价格被砸出70%的恐怖下插针,部分山寨币更是瞬间蒸发超过90%。更令市场恐慌的是,在暴跌的混乱之中,有敏锐的交易员发现,币安平台的K线图上出现了幽灵般的异常——价格曲线在暴跌时被悄然修改,而后又被匆忙复原。这个近乎公然挑衅的瞬间,让市场的恐慌迅速凝结成一个惊人的共识:这不是天灾,而是一场源自币安内部、伴随着数据操控嫌疑的人祸。

多方消息与链上数据拼凑出的图景令人不寒而栗。据指控,币安先是撤销了盘面上几乎所有的买单,制造出流动性真空,随后通过CVD(累计成交量差额,一个衡量主动买卖压力的关键指标)大举抛售,主导了这场崩盘。传言甚嚣尘上,称币安自身的头寸在此次事件中被清算了高达百亿甚至三百亿美元。

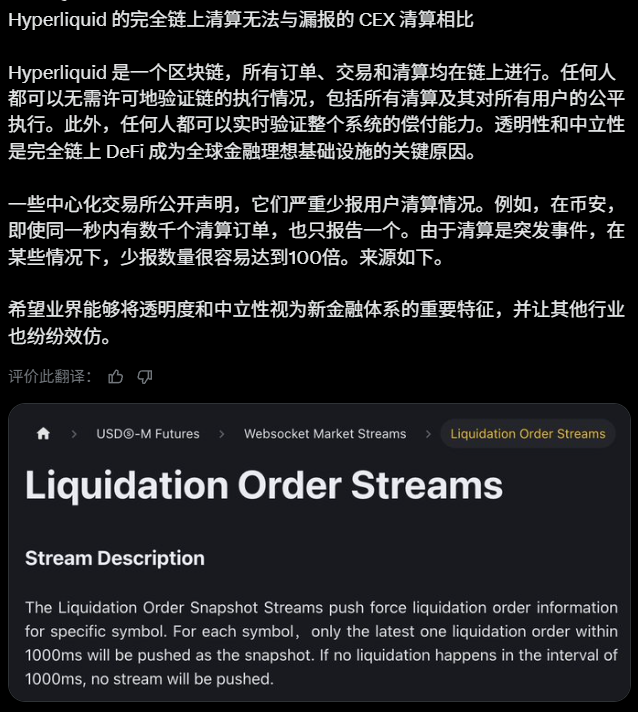

这场暴跌的严重性,也为Hyperliquid创始人Jeff Yan随后的评论提供了最生动的注脚。他尖锐地指出,与Hyperliquid这类将所有交易与清算都记录在链上、可供全民审查的去中心化协议(DEX)相比,部分中心化交易所(CEX)的清算数据存在严重瞒报。根据Jeff Yan的说法和其展示的币安公开文件截图,币安即便在同一秒内发生数千笔清算,也仅上报其中一笔。他因此断言:“在某些情况下实际清算量可能被低估达百倍之多。”

当清算数据可以成为一笔糊涂账,CEX数据不透明这件皇帝新衣被彻底戳破。中本聪在比特币白皮书中开宗明义,旨在消除对“受信任中间方”的依赖。然而,如今的币安,这个掌握着海量用户资产、坐拥巨大流动性、却又长期游离于有效监管之外的中心化权力实体,正滑向其创造者所极力避免的那个角色——一个违背加密精神的必要的恶。

锥心三问与昂贵的危机公关

在混乱之中,三记锥心的质问如幽灵般萦绕在社区上空。一位自称长期是币安VIP、在此次事件中眼睁睁看着自己400多万美元账户被清算的用户,以亲身经历发出了怒吼。

第一问:做市商的责任何在?他指出,做市商有义务维持最基本的盘口深度,哪怕在极端行情下也应如此。然而在10月11日,流动性被完全抽干,这已远超“做市商谨慎”的范畴,而是巨大的失职和对价格的直接操控。如果平台可以默许这种行为,那么任何大于1倍的杠杆都可能在睡梦中因现货价格被砸向归零而被爆仓。

第二问:赔偿的公平性何在?币安合约手续费日进斗金,但为何在此次事件中损失最惨重的合约用户,获得的补偿甚至不足平台一周的盈利?更具讽刺意味的是,那些使用币安自家发行且已出现脱锚风险的bSOL、bETH作为保证金的用户反而获得了赔偿。这不仅是对客户的羞辱,也是对行业的羞辱。

第三问:平台的风控与责任心何在?币安明知其资产锚定机制存在巨大风险,可能导致连锁清算,为何不提前加固风控,反而将宝贵的资源投入到“客服小何”这类无意义的Meme营销中?这些质问,刀刀见血,直指币安在此次危机中暴露出的核心问题。

面对滔天质疑,币安陷入了巨大的舆论漩涡。市场上,来自Coinglass等数据平台的信息广为流传,显示币安在短短7天内出现了超过200亿美元的巨额资产外流,这进一步加剧了用户的恐慌情绪。

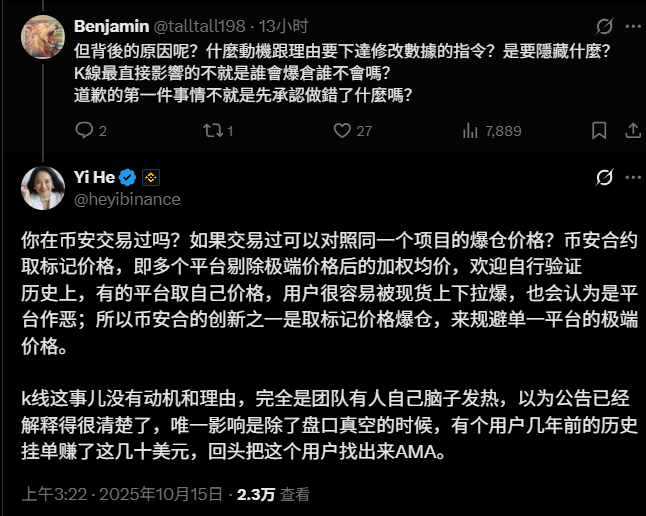

在此背景下,币安联合创始人何一率先出面平息事态,她针对性地回应了社区最尖锐的几个问题:对于修改K线的行为,她将其归咎于“团队有人自己脑子发热”,并强调币安使用标记价格而非单一平台价格进行清算,本意是保护用户;对于惊人的资金外流数据,她则回应称该数据是基于币价浮动计算,并非真实资金流动。

然而,这种将重大事故归结为个人失误和数据误读的解释,并未能平息社区的怒火。最终,在持续的压力下,币安于10月14日正式启动了总额4亿美元的同舟计划,包括一个面向被强制平仓用户的3亿美元用户种子计划和一个1亿美元的机构支持计划。但这份官方公告将危机归因于“宏观经济的余波”和“竞争者泼脏水”,同时轻描淡写地提及“团队内部的工作失误”,币安向在BSC链上交易Meme币的亏损用户空投了数千万美元的BNB,此举被外界普遍视为“挑人塞糖”的舆论收买策略。

这种避重就轻的态度再次引发不满。对于那些损失数百万美元的用户而言,最高6000美元的补偿上限无异于杯水车薪。因此,这整套组合拳被外界普遍视为一场昂贵的危机公关,其核心目的并非承担责任、弥补损失,而是尽快平息事态,转移公众视线。

一份流出的上币条款

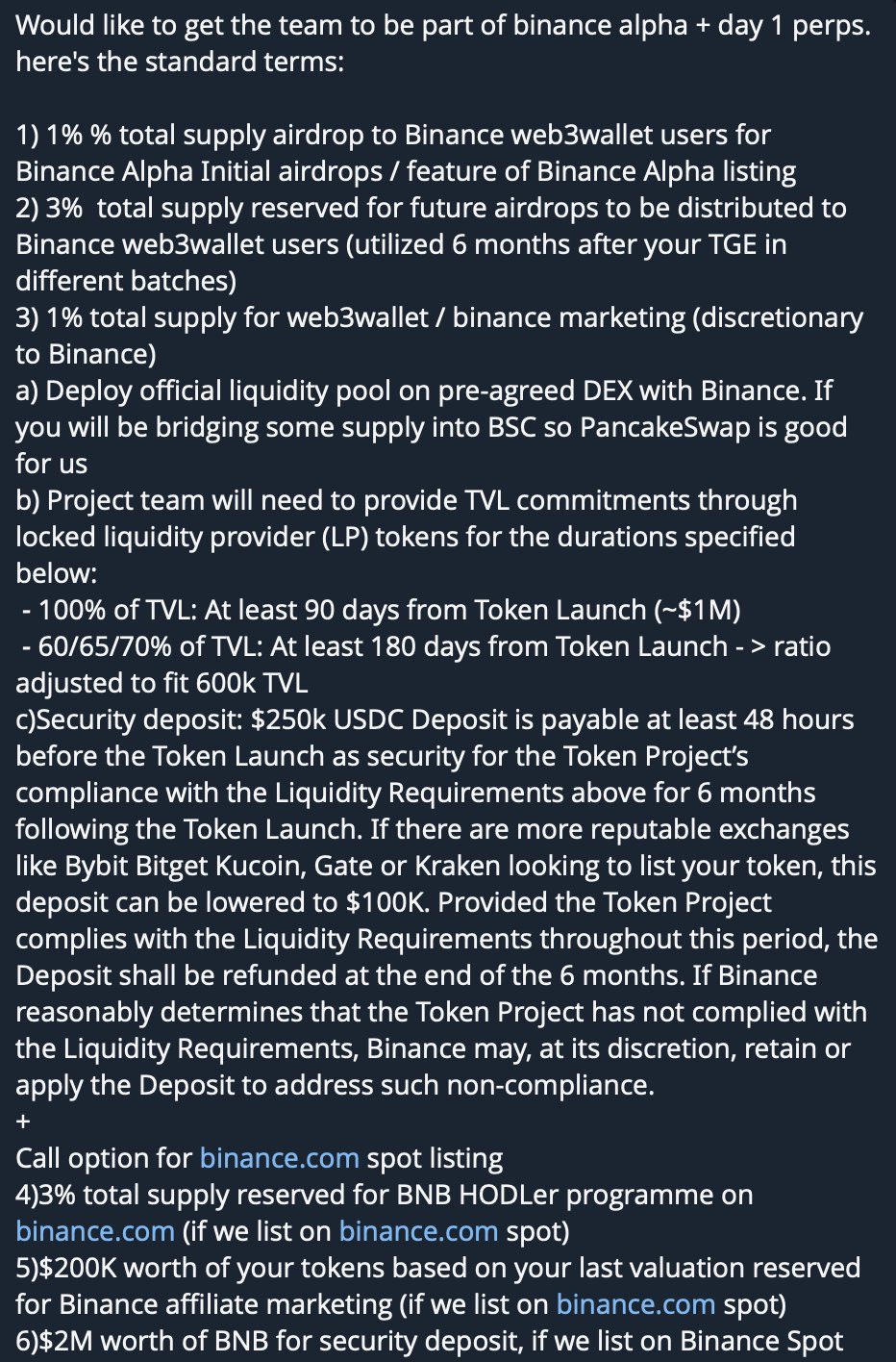

如果说市场崩盘是币安的技术与风控危机,那么一份意外流出的上币Offer,则将其商业模式中备受争议的一面彻底公之于众。项目方Limitless的创始人因币安BD(商务拓展)的失误,在未签署保密协议(NDA)的情况下收到了一份完整的上币条款。这份清单的细节,让整个行业为之震惊。

根据这份文件,一个项目若想获得“Binance Alpha + Day 1永续合约”的基础套餐,需要付出的代价包括:交出代币总供应量的1%用于给Web3钱包用户的初始空投,3%用于后续空投,以及1%用于市场营销;提供至少100万美元的TVL(总锁仓价值)并锁定90天以上;以及缴纳25万美元的保证金。而如果项目方还想更进一步上线现货交易,则必须追加更为高昂的服务项目:额外提供3%的代币供应量用于BNB持有者空投计划;提供价值20万美元的代币用于联盟营销;以及购买并存入价值高达200万美元的BNB作为保证金。

这份明码标价的条款撕下了温情脉脉的面纱,揭示了一个残酷的现实:在币安,钞能力很大程度上等同于创新价值。高昂的门槛将那些真正埋头构建产品但缺乏豪华VC背景的团队拒之门外,取而代之的是一批精于资本运作、擅长讲述宏大叙事的高FDV(完全稀释估值)项目。

这套机制最终导致了恶性循环:项目方将精力从打磨产品转向包装故事和搞定交易所;VC币上线即巅峰,收割后留下一地鸡毛;无辜的用户则在痛骂项目方、交易所和那个追高站岗的自己。面对曝光,币安的第一反应并非坦诚沟通,而是威胁采取法律行动,这种强硬姿态被社区视为权力的傲慢。正如一位评论者所言:“当Builder们花在包装运作上的时间比写代码还多时,这个行业的未来在哪里?”

站在十字路口的帝国

从血洗市场的清算黑幕,到上币的潜规则和迟来的补偿,币安的这场危机是一场系统性的信任崩塌。其根源在于,当一个商业实体成长为足以定义行业规则的帝国时,权力的集中不可避免地会滋生傲慢,而中心化的运营模式又天然缺乏透明的基因。

当一个平台大到可以轻易影响市场,甚至被用户怀疑能够主动制造灾难并从中获利时,无论它事后拿出多少金钱,都难以修复那道最根本的信任裂痕。加密行业之所以诞生,正是为了用代码和共识取代对中心化机构的盲目信任。讽刺的是,在经历了这场由中心化巨头引发的灾难后,社区中甚至出现了“快回来吧,Gary(指前SEC主席Gary Gensler),我们错了”的呼声。这种宁愿拥抱严苛监管的绝望,或许才是对币安此次行为最沉重的控訴。

币安正站在历史的十字路口。它此刻的选择,不仅关乎自身的未来,更将深刻地影响整个行业的走向。是选择继续在中心化的王座上维护帝国的威严,还是选择拥抱透明、回归用户,与这个去中心化的时代同舟共济?答案,或许就藏在下一次市场风暴来临之前。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为谈天说币原创文章,转载或复制请以超链接形式并注明出处。