北京时间 10 月 8 日晚 21:47,美国纽约当地时间 8 日早间 8:47,做空机构 Kerrisdale Capital 在 X 公开表示已做空以太坊财库公司 BitMine 的股票 BMNR。Kerrisdale 在推文中表示,其没有不看好以太坊,只是认为财库公司模式给 BitMine 带来的股价相对净资产的溢价即将已不复存在,Kerrisdale 博弈的就是恢复到平价甚至折价的下跌。

这次做空 BMNR 并非 Kerrisdale Capital 首次针对 Crypto 概念股票,其在 2024 年年中就曾做空比特币矿企 Riot 以及 DAT 公司的鼻祖 Strategy(彼时名为 MicroStrategy)的股票,且被做空公司股价都在 Kerrisdale 做空的消息传出后出现了明显的下跌。这一次 Kerrisdale 在宣布做空 BMNR 之后,股价并未马上出现明显下跌,昨夜的大幅下跌也更多的是跟随大盘。但单从价格来说,美国当地时间 10 月 10 日 BMNR 的收盘价(52.47 美元)也比 8 日的收盘价(60 美元)下跌了 10% 以上。

细读做空报告,Kerrisdale 选择做空 BitMine 股票的 6 个理由可以说招招切中要害,且相对于做空 Riot 和 Strategy 时同时做多比特币的对冲操作,这次裸空 BMNR 也体现出 Kerrisdale 对 BitMine 的极度不看好。

「飞轮」已成「死亡螺旋」

Kerrisdale 看空 BitMine 的理由主要包含六个方面:

- 每股以太坊含量被严重稀释:BMNR 在短短三个月内通过 ATM(at-the-market)发行超过 2.4 亿股,融资超 100 亿美元,日均融资约 1.7 亿美元,严重稀释每股以太坊含量;

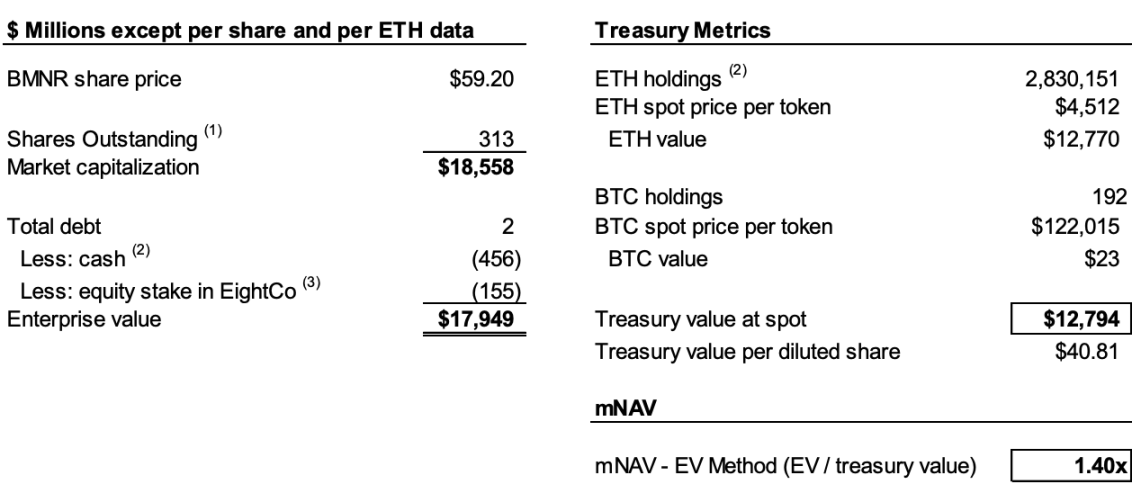

- mNAV 持续下降:BMNR 的市值对其净加密资产价值(mNAV)的溢价已从 8 月的 2.0 倍下降至 1.4 倍,趋势持续恶化;

- 通过财务手段掩盖套现事实:近期 3.65 亿美元的「溢价」融资实为深度折价,附带的认股权证大幅摊薄普通股价值;

- 披露不透明:公司自 8 月 25 日起停止披露每股 NAV 和总股本,投资者无法判断每股以太坊「含量」是否增长;

- 竞争加剧:美国已有 154 家公司计划筹集近 1000 亿美元用于加密财政战略,ETF 的推出将进一步削弱 DAT 的稀缺性;

- Strategy 模式失效:作为 DAT 鼻祖的 Strategy(过去名为 MicroStrategy)的 mNAV 溢价已从 2.5 倍跌至 1.4 倍,市场对该模式信心动摇。

想要理解做空的逻辑,我们首先需要解释一下 DAT 公司运作的核心逻辑。就如 Kerrisdale 在报告中所说,核心逻辑是:以高于账面代币价值的价格发股 → 募资 → 买更多币 → 提高每股币量 → 维持溢价 → 再发股,形成自我强化循环。

例如现在 A 公司账面有价值 10 亿美元的比特币,公司总股本为 1 亿股,A 公司就以高于 10 元每股的价格发新股募资,因为投资者预期募资之后公司继续购买比特币的行为会增加每股比特币的「含量」从而提高股价,就会愿意以溢价购买新股。如此,A 公司在完成募资后继续购入比特币,提高了每股比特币的含量,也同时抬高了股价。之后 A 公司可以持续进行此类操作来持续抬升股价。

但想要维持这个循环有两个必要条件,一是初始阶段 mNAV 需要存在溢价或者至少有后续会产生溢价的预期,二是溢价和溢价率要保持下去。如果溢价率为 0 甚至为负,那投资者不如直接购买相应的加密资产。

如此,我们可以将 1、2、4 三点结合起来解释看空的原因。根据报告内容,Kerrisdale 估算,截至 10 月 6 日,BitMine 总计发行了超 2.4 亿股,总股本已来到 3.117 亿股。虽然 7 月到 8 月,BitMine 通过飞轮将含量从 2.7 ETH/ 千股提升到了 7 ETH/ 千股,但 Kerrisdale 估算,从 8 月 25 日至 10 月 6 日期间,公司以太坊持有量增加了 65%,但每股以太坊含量仅增加了 17%。

也就是说,Kerrisdale 认为的稀释就是含量的增速将会持续无法赶上以太坊持有量的增速,再加上 mNAV 已经从 8 月的 2 倍降到了 1.4 倍,含量增度下降与溢价下降可能会导致恶性循环,使得两个数字在相互影响下持续下降,最终出现平价甚至折价。

如果说数据还包含猜测的成分,那么 BitMine 在 8 月 25 日开始停止披露每股 NAV 和总股本则是坚定了 Kerrisdale 的判断,正如其在 X 上所说:「如果每股收益有所改善,他们应该大力宣传。」

「溢价定增」实为「折价套现」

BitMine 于 9 月 22 日宣布与某机构投资者签订证券购买协议,通过注册直接发行以每股 70 美元的价格发售 5,217,715 股普通股,并授予认购最多 10,435,430 股普通股的认股权证(行权价每股 87.50 美元)。在扣除配售代理费及其他预估发行费用前,公司预计本次发行总收益约 3.6524 亿美元。

这种通常会推动股价上涨的消息被 Kerrisdale 认为是 BitMine 一次通过财务手段的折价套现。

报告称,70 美元的发行价较当日的收盘价 61.29 美元存在约 14% 的溢价,但每 1 股附送 2 份认股权证(行权价 87.5 美元,期限 1.5 年)。按 Black-Scholes(vol 100%,rate 4%)并计入 40% 流动性折价,每份权证价值约 14 美元。

Black-Scholes 是由 Fischer Black 和 Myron Scholes 于 1973 年提出,并因此获得诺贝尔经济学奖的一种数学模型,它解决了「在给定条件下,一个只能在到期日执行的期权今天应该值多少钱」的问题。计算公式涉及到一些设定的参数,Kerrisdale 将波动率(vol)定为 100%(因此类股票的波动率较大),再将无风险利率定为 4%,计算出 BitMine 在 9 月 22 日的发行中一份权证价值约 14 美元。

所以 BitMine 的实际融资额如果剔除两份现在价值 14 美元的权证,仅有 2.2 亿美元,相当于实际每股的发行价仅有 42 美元,较当日收盘价折价约 31%。Kerrisdale 认为,虽然对于投资者来说这笔交易可能并不亏,但一家 DAT 公司如果需要用实际折价的方式来募资,就已经使得飞轮转动的必要条件之一失效,进一步说明了 BitMine 的模式已经呈现出了疲态。

DAT 已不再稀缺

报告称,2020 年 MicroStrategy 启动比特币财库策略时,市场缺乏合规、便捷的加密资产投资工具,DAT 成为了一种「杠杆替代品」,而时至今日,美国市场已有超过 150 家公司宣布类似策略,计划融资总额近 1000 亿美元。同时,SEC 简化 ETF 审批流程,预计将迎来「ETF 海啸」,更低成本、更高流动性的以太坊投资渠道可能会迅速占领市场。

Kerrisdale 表示,即使是最老牌的 Strategy 的 mNAV 溢价也已经从年内最高的 2.5 倍跌至 1.4 倍,说明市场对于 DAT 模式的信心已经动摇,就连 Strategy 本身也在 8 月突然取消仅 2.5 倍溢价率才发新股的承诺,这种信任与纪律一旦崩塌就难以修复。所以,如果市场对 Strategy 甚至 Strategy 自己的信心都不足,那么模仿者必然会率先倒塌。

Kerrisdale 在报告开头就已经做出了最好的总结:我们并非做空以太坊,而是做空「投资者仍应为 ETH 支付溢价」这一观念。如果想持有 ETH,直接买、质押或买 ETF 即可。BMNR 的卖点是「比 ETH 本身更值钱」,但其策略平庸、竞争激烈、披露不透明、每股 ETH 增速放缓、所谓「溢价融资」实为稀释(再加上不存在稀缺性)。在此背景下,BMNR 溢价注定继续下降。

「热爱」做空的 Kerrisdale 与充满争议的 DAT

Kerrisdale Capital 是华尔街最活跃的「多空对冲 + 事件驱动」基金之一,以炮轰式公开做空闻名。近年它把火力集中在「估值脱离现实」的加密货币概念、量子科技、SPAC 等领域。Kerrisdale 在 2023 年年末至 2024 年年初就曾对 Marathon Digital 和 Cipher Mining 下手,均造成了单日 5% 至 8% 的跌幅。除了加密货币相关股票,Kerrisdale 在上半年做空了量子计算概念股 IonQ 和 D-Wave Quantum,但二者仅在做空报告发布当日出现了小幅下跌,后续均走出了大幅上涨。

Kerrisdale Capital 创始人兼首席投资官 Sahm Adrangi 最早在德意志银行从事高收益债券和杠杆贷款债务融资相关工作,并在 Chanin Capital Partners 担任债权人委员会破产和庭外重组顾问。之后,Adrangi 在资产管理规模 20 亿美元的不良债务对冲基金 Longacre Management 任分析师。

Sahm Adrangi 因在 2010 年和 2011 年做空并揭露中国欺诈性公司而闻名,对象包括了 China Marine Food Group、China-Biotics、Lihua International 等。其当时的做空标的 China Education Alliance 与 ChinaCast Education Corp 此后还受到了 SEC 的调查与处罚。

Kerrisdale 并不是一家只做空不做多的基金公司,但近期其主要精力放在了估值虚高的公司上,DAT 就是最新目标。也正如开头所说,这种裸空的自信操作必然是发现了根本上的逻辑漏洞。Kerrisdale 今年以来做空的战绩并不突出,多数被其做空的公司在短暂下跌后都转向上涨,但我们仍然不能忽略它在 DAT 公司模式上的一些独到观点。

今年以来,虽然有大量美股上市公司开始实验比特币、以太坊甚至其他山寨币的 DAT 公司模式,也不乏知名投资人为之摇旗呐喊,但包括 Vitalik 在内的 Web3 行业人士都多少表示了担忧。现在看来,这些担忧不无道理。在概念火热,流动性充足的市场中,DAT 公司股价确实可以迎风起飞,但这种堆积泡沫式的上涨迟早难以为继。

我们不否认在市场整体向好时,DAT 公司可以在炉里添一把柴火,但当泡沫褪去,这些早已碳化的柴火扬起的灰又会迷了谁的眼睛呢?

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为谈天说币原创文章,转载或复制请以超链接形式并注明出处。